Rinnova Veicoli 2019-2020

Regione Lombardia e il Sistema camerale lombardo, in attuazione del Piano Regionale degli Interventi per la qualità dell’Aria (PRIA) e dell’Accordo di bacino padano 2017, con la presente misura vogliono incentivare la sostituzione degli autoveicoli inquinanti di proprietà delle imprese lombarde.

BENEFICIARI: Micro, piccole e medie imprese avente sede operativa in Lombardia che radiano per demolizione un veicolo a benzina fino a euro 2/II incluso o diesel fino a euro 5/V incluso oppure radiano per esportazione all’estero un veicolo diesel Euro 3/III, euro 4/IV o euro 5/V e acquistano, anche per il trasporto di merci in conto proprio o in conto terzi e anche nella forma del leasing finanziario, un veicolo di categoria M1, M2, M3, N1, N2 o N3, in grado di garantire zero o bassissime emissioni di inquinanti.

INTERVENTI AGEVOLABILI: Sono ammissibili investimenti per l’acquisto di autoveicoli per il trasporto di persone o di merci (in conto proprio o in conto terzi) di categorie N1, N2, N3, M1, M2 e M3, alle seguenti condizioni:

- Radiazione per demolizione un veicolo con alimentazione a benzina fino ad Euro 2/II incluso o diesel fino ad Euro 5/V incluso oppure radiazione per esportazione all’estero un autoveicolo diesel Euro 3/III, euro 4/IV o euro 5/V solo presso concessionario/venditore;

- applicazione sul nuovo veicolo acquistato di uno sconto di almeno il 12% sul prezzo di listino del modello base, al netto di eventuali allestimenti opzionali. Per le autovetture di categoria M1 ad alimentazione elettrica pura è previsto, in alternativa allo sconto del 12%, l’applicazione di uno sconto di importo pari ad almeno 2.000 euro (IVA inclusa).

- È ammesso l’acquisto anche tramite leasing finanziario. Non è ammesso l’acquisto tramite noleggio.

CONTRIBUTO: È previsto un contributo a fondo perduto variabile in base alla categoria dei veicoli, alla classe emissiva e al livello di emissioni prodotte.

NOTE: Sono ammissibili solo veicoli nuovi di fabbrica, omologati dal costruttore e immatricolati per la prima volta in Italia. Non sono ammissibili gli acquisti di veicoli già immatricolati cosiddetti “a KM 0”.

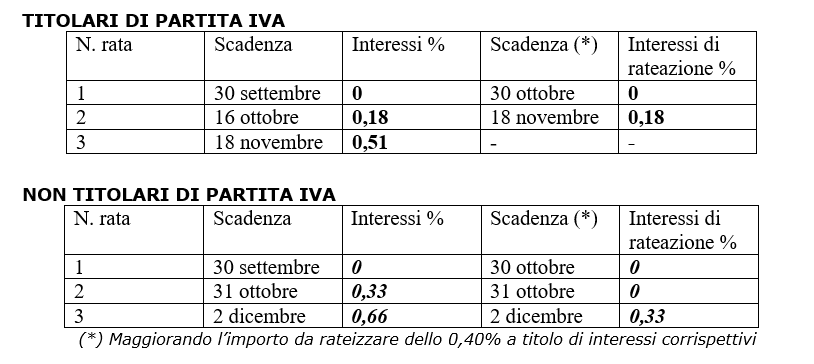

RIEPILOGO SCADENZE PRINCIPALI:

- 16/10/2019: Apertura della procedura informatica per la compilazione delle domande.

- 30/09/2020: Chiusura della procedura informatica per la compilazione delle domande.