Decreto “Crescita” 2019 convertito in Legge – sintesi delle disposizioni

la Legge n. 58 del 28.06.2019, pubblicata nella Gazzetta Ufficiale il giorno successivo, converte il Decreto “Crescita”, Dl n. 34/2019, recante “Misure urgenti di crescita economica e per la risoluzione di specifiche situazioni di crisi”. Oltre alla conferma delle disposizioni già oggetto della Circolare di Studio n.4, cui si rimanda, le camere hanno apportato al testo definitivo ulteriori novità, di sicuro interesse per imprese e privati.

>> Scarica la news <<

Di seguito vengono sintetizzate quelle maggiormente rilevanti in ambito fiscale.

Proroga dei versamenti per i contribuenti con attività soggetta ad ISA

Come noto, per i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (c.d. ISA, ovvero gli strumenti di accertamento che hanno sostituito, dal periodo d’imposta 2018 gli studi di settore e i parametri) e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione, i termini dei versamenti risultanti dalle dichiarazioni dei redditi, da quelle in materia di Irap nonché dell'Iva, che scadono dal 30.06 al 30.09.2019, sono prorogati al 30.09.2019.

Tali disposizioni si applicano anche ai soggetti che partecipano a società, associazioni e imprese ai sensi degli artt. 5, 115 e 116 Tuir, aventi i requisiti indicati.

In base a successivi chiarimenti forniti dall’Agenzia delle Entrate, si ricorda che:

- la proroga al 30 settembre 2019 si applica anche ai contribuenti che, per il periodo d’imposta in corso al 31.12.2018:

- applicano il regime forfetario agevolato, previsto dall’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190;

- applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità di cui all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- determinano il reddito con altre tipologie di criteri forfetari;

- ricadono nelle altre cause di esclusione dagli ISA.

- i soggetti che:

- svolgono esclusivamente le attività agricole di cui agli articoli 32 e ss. del TUIR;

- sono titolari di soli redditi agrari, da dichiarare nel quadro RA del modello REDDITI;

- non possono beneficiare della proroga dei versamenti perché gli stessi non producono redditi d’impresa, arti e professioni.

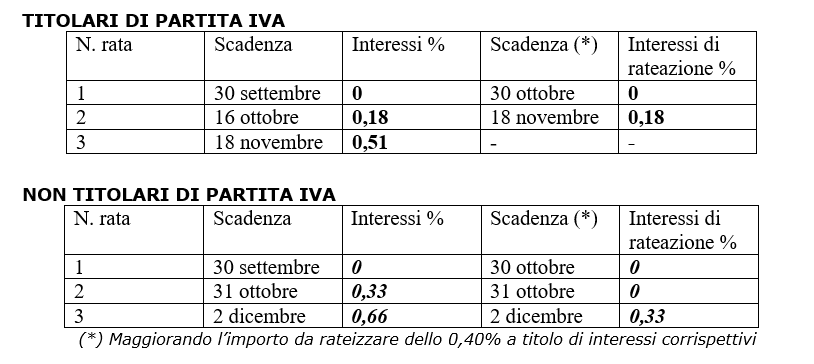

Di seguito si riportano tabelle riepilogative delle scadenze per chi procede a rateazione e/o a dilazione dei versamenti.

Resta ferma la facoltà di versare, prima del 30 settembre 2019, le somme dovute avvalendosi degli ordinari piani di rateazione, vale a dire senza beneficiare della proroga in commento. In tale ipotesi vanno versate, entro il 30 settembre 2019:

- le prime quattro rate, senza interessi;

- qualora ci si avvalga del beneficio della dilazione di 30 giorni, le prime tre rate, senza maggiorazione ed interessi.