Misure fiscali

Articolo 60: proroga generale, valevole per tutti i contribuenti

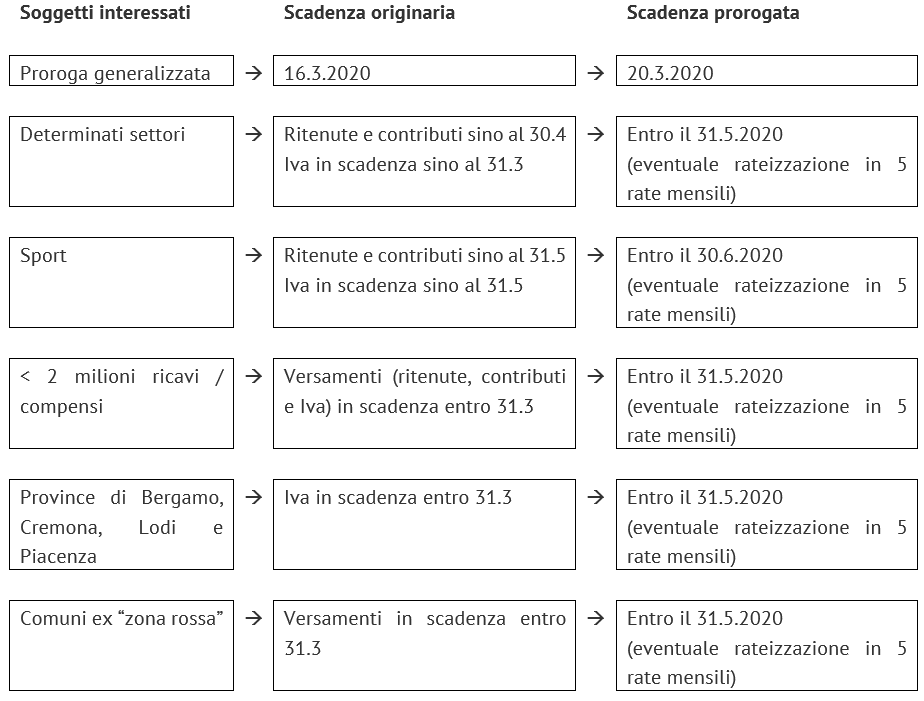

- sono prorogati dal 16 al 20 marzo 2020 i versamenti nei confronti delle pubbliche amministrazioni, inclusi quelli relativi ai contributi previdenziali ed assistenziali ed ai premi per l’assicurazione obbligatoria;

Si ricorda che il saldo Iva, ora rinviato al 20/03, può comunque essere versato entro il 30/06 maggiorando le somme degli interessi dello 0,40% per ogni mese o frazione di mese successivo al 16/03, oppure entro il 30/07 con la maggiorazione di un ulteriore 0,40%.

Articolo 61: sospensione dei versamenti e adempimenti per specifici soggetti

Si tratta delle categorie maggiormente colpite dalla situazione di emergenza, ovvero:

- soggetti che gestiscono teatri, sale da concerto, sale cinematografiche, ivi compresi i servizi di biglietteria e le attività di supporto alle rappresentazioni artistiche, nonché discoteche, sale da ballo, nightclub, sale gioco e biliardi;

- soggetti che gestiscono ricevitorie del lotto, lotterie, scommesse, ivi compresa la gestione di macchine e apparecchi correlati;

- soggetti che organizzano corsi, fiere ed eventi, ivi compresi quelli di carattere artistico, culturale, ludico, sportivo e religioso;

- soggetti che gestiscono attività di ristorazione, gelaterie, pasticcerie, bar e pub;

- soggetti che gestiscono musei, biblioteche, archivi, luoghi e monumenti storici, nonché orti botanici, giardini zoologici e riserve naturali;

- soggetti che gestiscono asili nido e servizi di assistenza diurna per minori disabili, servizi educativi e scuole per l’infanzia, servizi didattici di primo e secondo grado, corsi di formazione professionale, scuole di vela, di navigazione, di volo, che rilasciano brevetti o patenti commerciali, scuole di guida professionale per autisti;

- soggetti che svolgono attività di assistenza sociale non residenziale per anziani e disabili;

- aziende termali di cui alla legge 24 ottobre 2000, n. 323, e centri per il benessere fisico;

- soggetti che gestiscono parchi divertimento o parchi tematici;

- soggetti che gestiscono stazioni di autobus, ferroviarie, metropolitane, marittime o aeroportuali;

- soggetti che gestiscono servizi di trasporto merci e trasporto passeggeri terrestre, aereo, marittimo fluviale, lacuale e lagunare, ivi compresa la gestione di funicolari, funivie, cabinovie, seggiovie e ski-lift;

- soggetti che gestiscono servizi di noleggio di mezzi di trasporto terrestre, marittimo, fluviale, lacuale e lagunare;

- soggetti che gestiscono servizi di noleggio di attrezzature sportive e ricreative ovvero di strutture e attrezzature per manifestazioni e spettacoli;

- soggetti che svolgono attività di guida e assistenza turistica;

- ONLUS, Organizzazioni di volontariato e Associazioni di promozione sociale, iscritte negli appositi registri regionali e delle Province autonome che esercitano in via esclusiva o principale una o più attività di interesse generale previste dall’art. 5, comma 1, del d.lgs. 3 luglio 2017, n. 117 (Codice del Terzo settore).

Per questi soggetti:

- è sospeso fino al 30 aprile il versamento delle ritenute alla fonte sui redditi da lavoro dipendente e assimilati, nonché gli adempimenti e i versamenti dei contributi previdenziali ed assistenziali e dei premi per l’assicurazione obbligatoria, stabilendo che il versamento dovrà essere effettuato, senza l’applicazione di sanzioni ed interessi, in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino ad un massimo di cinque rate mensili a decorrere dal mese di maggio 2020.

- federazioni sportive nazionali, enti di promozione sportiva, associazioni e società sportive, professionistiche e dilettantistiche, nonché soggetti che gestiscono stadi, impianti sportivi, palestre, club e strutture per danza, fitness e culturismo, centri sportivi, piscine e centri natatori;

Per i soggetti appartenenti al mondo dello sport la sospensione beneficia di un ulteriore mese, ovvero termini sospesi fino al 30 maggio e versamenti entro il 30 giugno (o 5 rate mensili dalla stessa data).

Per tutti i suddetti soggetti, inoltre,

- sono sospesi i versamenti Iva in scadenza a marzo, fino al termine del 31 maggio 2020.

Articolo 62: sospensione dei termini degli adempimenti e versamenti per tutte le partite Iva

Per tutte le partite Iva italiane:

- è sospeso ogni ulteriore adempimento fiscale con scadenza tra l’8 marzo e il 31 maggio 2020, diverso dai termini relativi ai versamenti; i termini fissati per l’effettuazione delle ritenute alla fonte e delle trattenute relative alle addizionali regionale e comunale all’IRPEF; i termini relativi alla dichiarazione dei redditi precompilata 2020.

Tali adempimenti andranno effettuati entro il 30 giugno 2020.

Per le partite Iva italiane con

ricavi o compensi non superiori a 2 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del presente decreto-legge, poi:

- sono sospesi i versamenti da autoliquidazione che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020:

- a) relativi alle ritenute alla fonte su redditi di lavoro dipendente e assimilati e alle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti operano in qualità di sostituti d'imposta;

- b) relativi all’imposta sul valore aggiunto;

- c) relativi ai contributi previdenziali e assistenziali, e ai premi per l'assicurazione obbligatoria.

Tali versamenti sospesi saranno effettuati, senza applicazione di sanzioni ed interessi, in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione (fino a un massimo di 5 rate mensili di pari importo) a decorrere dal mese di maggio 2020.

La sospensione dei versamenti dell’Iva si applica, a prescindere dal volume dei ricavi o compensi percepiti, ai soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Cremona, Lodi e Piacenza.

Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nei comuni individuati nell'allegato 1 al decreto del Presidente del Consiglio dei ministri del 1° marzo 2020 (c.d. “zona rossa”), restano ferme le disposizioni di cui all'articolo 1 del decreto del Ministro dell'economia e delle finanze 24 febbraio 2020, pubblicato nella Gazzetta Ufficiale n. 48 del 26 febbraio 2020.

In forma schematica:

Una ulteriore previsione esenta alcuni soggetti dal fatto di subire ritenute:

- per i soggetti che presentano ricavi o compensi non superiori a 400.000 euro (da verificare sul 2019), i ricavi e i compensi percepiti nel periodo compreso tra la data di entrata in vigore del decreto e il 31 marzo 2020 non sono assoggettati alle ritenute d'acconto di cui agli articoli 25 (lavoro autonomo) e 25-bis (provvigioni) del D.P.R. 600/1973, a condizione che nel mese precedente non abbiano sostenuto spese per prestazioni di lavoro dipendente o assimilato.

E’ utile sottolineare che la sospensione non riguarda il versamento delle ritenute effettuate dai sostituti d’imposta, bensì l’effettuazione stessa delle ritenute (su richiesta del sostituito). L’esercizio di detta opzione consente pertanto ai professionisti e agli imprenditori interessati dal provvedimento di percepire i ricavi e i compensi al lordo delle ritenute fiscali per il breve lasso temporale di riferimento.

A tal fine sarà necessario rilasciare apposita dichiarazione; essi provvederanno a versare l’ammontare delle ritenute d’acconto non operate dal sostituto in un'unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020, senza applicazione di sanzioni e interessi.

Articolo 64: credito d’imposta per sanificazione ambienti di lavoro

- è riconosciuto un credito d’imposta nella misura del 50 per cento delle spese sostenute per la sanificazione degli ambienti e degli strumenti di lavoro fino ad un massimo di 20.000 euro in favore dei soggetti esercenti attività d’impresa, arte e professione. Per l’anno 2020 il credito d’imposta sarà riconosciuto fino all’esaurimento dell’importo massimo di 50 milioni di euro.

Articolo 65: credito d’imposta per botteghe e negozi

- è riconosciuto un credito d’imposta nella misura del 60 per cento dell’ammontare del canone di locazione relativo al mese di marzo, di immobili rientranti nella categoria catastale C/1 in favore degli esercenti attività d’impresa; rimangono escluse e attività “essenziali” (farmacie, generi alimentari, ecc.).

Articolo 66: incentivi su erogazioni liberali in denaro

Per le erogazioni liberali in denaro e in natura effettuate da persone fisiche e da enti non commerciali, a favore di Stato, regioni, enti locali territoriali, enti o istituzioni pubbliche, fondazioni e associazioni legalmente riconosciute senza scopo di lucro, finalizzate a finanziare gli interventi in materia di contenimento e gestione dell’emergenza COVID-19, spetta una detrazione dall’imposta lorda ai fini dell’imposta sul reddito pari al 30 per cento. L’importo complessivo della detrazione non può essere superiore a 30.000 euro.

Alle suddette erogazioni liberali, effettuate da soggetti titolari di reddito di impresa, si applica quanto previsto dall’art. 27 della legge 13 maggio 1999, n. 133, disposizione che disciplina le erogazioni liberali in denaro effettuate in favore delle popolazioni colpite da eventi di calamità pubblica o da altri eventi straordinari per il tramite di fondazioni, associazioni comitati ed enti. Per i soggetti titolari di reddito d’impresa, pertanto, è previsto che le predette erogazioni siano deducibili dal reddito di impresa e non si considerano destinate a finalità estranee all'esercizio dell'impresa.

Altresì, ai fini dell’Irap, le erogazioni liberali sono deducibili nell’esercizio in cui avviene il versamento.

Articolo 67: sospensione dei termini dell’attività uffici ed enti impositori

- è stabilita la sospensione, dall’8 marzo al 31 maggio 2020, dei termini relativi alle attività di liquidazione, di controllo, di accertamento, di riscossione e di contenzioso, da parte degli uffici degli enti impositori. Sospensione anche per i termini per fornire risposta alle istanze di interpello, ivi comprese quelle da rendere a seguito della presentazione della documentazione integrativa, per la regolarizzazione delle istanze di interpello.

Articolo 68: sospensione dei termini di versamento dei carichi in riscossione

- è stabilita la sospensione dei termini dei versamenti, scadenti nel periodo dall’8 marzo al 31 maggio 2020, derivanti da cartelle di pagamento emesse dagli agenti della riscossione con riferimento alle entrate tributarie e non tributarie, nonché dagli avvisi di accertamento esecutivi emessi dall’Agenzia delle entrate. I versamenti saranno effettuati in unica soluzione entro il mese successivo al termine del periodo di sospensione.