FATTURE ELETTRONICHE: I CODICI TRIBUTO PER CHI PAGA IL BOLLO CON GLI F24

Con la risoluzione 42/2019 del 9 aprile 2019, sono stati istituiti sei nuovi codici tributo destinati a consentire i versamenti relativi all’imposta di bollo sulle fatture elettroniche effettuati tramite i modelli “F24” e “F24 enti pubblici”.

Vanno utilizzati per tutte quelle fatture emesse elettronicamente dal 1° gennaio 2019, mentre per quelle predisposte entro la fine del 2018 vanno bene gli stessi codici tributo utilizzati per il pagamento dell’imposte di bollo per libri, registri e documenti informatici diversi.

Si ricorda che per tutte quelle fatture emesse di importo superiore a 77,47 euro emesse senza esposizione dell’IVA è dovuta l’imposta di bollo in misura fissa pari a 2,00 euro.

Nel dettaglio i documenti per i quali è necessario apporre la marca da 2€ sono i seguenti:

- le fatture fuori campo Iva, per mancanza del requisito oggettivo o soggettivo (artt.2, 3, 4 e 5, DPR 633/72);

- le fatture non soggette ad IVA ai sensi degli artt. da 7-bis a 7-septies DPR 633/72;

- le fatture non imponibili per cessioni ad esportatori abituali che emettono la dichiarazione d’intento (art.8, comma 1, lett. c), DPR 633/72);

- le fatture non imponibili, in quanto operazioni assimilate alle cessioni all’esportazione (art.8-bis, DPR 633/72), quali cessioni di navi, aeromobili, apparati motori o componenti destinati a navi e aeromobili e prestazioni di servizi destinati a questi ultimi;

- le fatture non imponibili per servizi internazionali o connessi agli scambi internazionali (art.9 DPR 633/72, ad eccezione delle fatture relative a servizi internazionali che siano diretti esclusivamente al fine di realizzare l’esportazione di merci con esclusione, quindi, dei servizi relativi a beni in transito doganale, ai trasporti di persone, etc. (Risoluzione Ministero delle Finanze 290586/1978), che sono pertanto esenti da bollo;

- le fatture esenti da IVA (art.10 Dpr 633/72) o escluse (art.15 Dpr.633/72);

- le fatture emesse dai contribuenti in regime dei minimi e forfettario.

L’adempimento può essere eseguito attraverso l’apposito servizio telematico reso disponibile nell’area riservata del contribuente IVA (con addebito diretto su conto corrente o in alternativa mediante stampa di fac-simile del Modello F24), così come prevede la norma in relazione alle fatture emesse dal 1° gennaio 2019 (articolo 6, comma 2, Dm 17 giugno 2014).

Bollo fatture elettroniche 2019: scadenza imposta di bollo virtuale e codici tributo da utilizzare

In base al decreto del Mef del 28 dicembre 2018, si ricorda che il pagamento dell’imposta di bollo sulle fatture elettroniche deve essere effettuato entro il giorno 20 del mese successivo al trimestre, per cui se le fatture fanno riferimento ai mesi di gennaio – febbraio – marzo 2019, il versamento dell’imposta di bollo deve essere fatto entro il 23 aprile 2019 (i giorni 20 e 22 aprile sono considerati come festivi).

I nuovi codici tributo che sono stati istituiti solamente pochi giorni fa dall’Agenzia delle Entrate sono i seguenti:

- 2521 – primo trimestre

- 2522 – secondo trimestre

- 2523 – terzo trimestre

- 2524 – quarto trimestre

- 2525 – sanzioni

- 2526 – interessi

In “F24 Enti Pubblici”, invece, vanno sempre sistemati in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, ma nella sezione “Dettaglio versamento”, nella quale devono essere riportati:

- nel campo “sezione”, il valore F (Erario)

- nel campo “codice tributo/causale”, uno dei codici appena istituiti

- nel campo “riferimento A”, nessun valore

- nel campo “riferimento B”, l’anno cui si riferisce il versamento.

- 2501 – imposta

- 2502 – sanzioni

- 2503 – interessi

Procedura guidata per il pagamento dell’imposta di bollo tramite il portale di Fatture e Corrispettivi dell’Agenzia delle Entrate

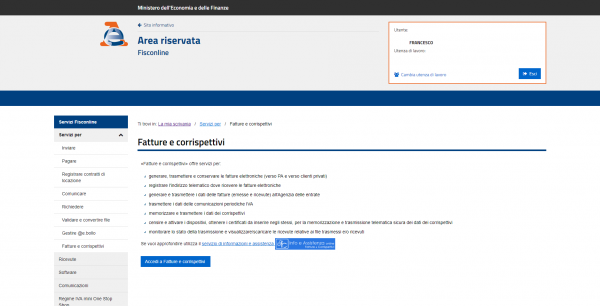

1 - Il primo step per accedere alla nuova funzione online per il calcolo e la generazione del modello F24 precompilato per il saldo dell’imposta di bollo è accedere all’area riservata Entratel/Fisconline e successivamente cliccare sul tasto Fatture e Corrispettivi al centro della pagina:

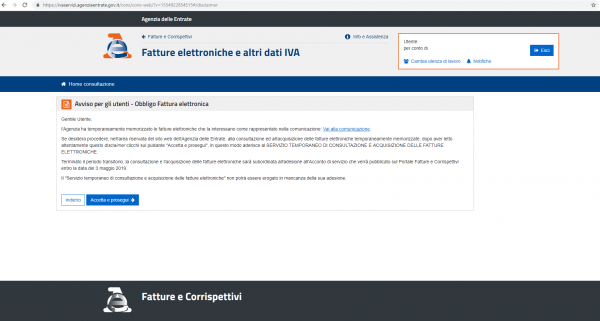

2 - Successivamente si dovrà selezionare la tipologia di utenza di riferimento, a seconda che si tratti di un’utenza Entratel o Fisconline ed eventualmente a seconda del tipo di accesso (utente diretto, incaricato, delega diretto o intermediario non delegato):

3 - Quindi l’utente dovrà accedere alla sezione Consultazione, cliccando sulla voce Fatture elettroniche ed altri dati IVA:

4 – Di seguito l’Agenzia delle Entrate chiederà all’utente di aderire al servizio temporaneo di consultazione ed acquisizione delle fatture elettroniche.

Si tratta di un’adesione necessaria per poter utilizzare il servizio durante questo periodo transitorio, reso necessario dall’intervento del Garante sulla privacy in materia di fattura elettronica dello scorso anno.

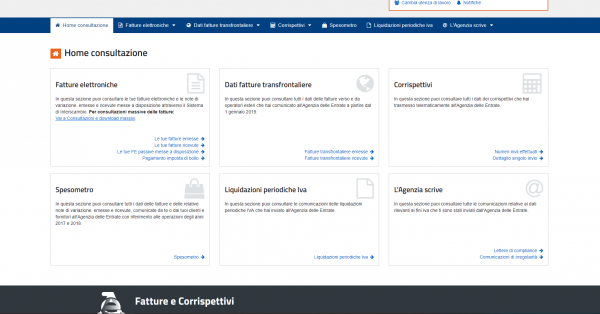

5 - Dopo aver aderito al servizio temporaneo di consultazione ed acquisizione delle fatture elettroniche, l’utente dovrà accedere all’area Fatture elettroniche, cliccando sulla voce Pagamento imposta di bollo:

6 - Dopo aver cliccato sulla voce Pagamento imposta di bollo della sezione Fatture elettroniche l’utente si troverà di fronte il seguente pannello:

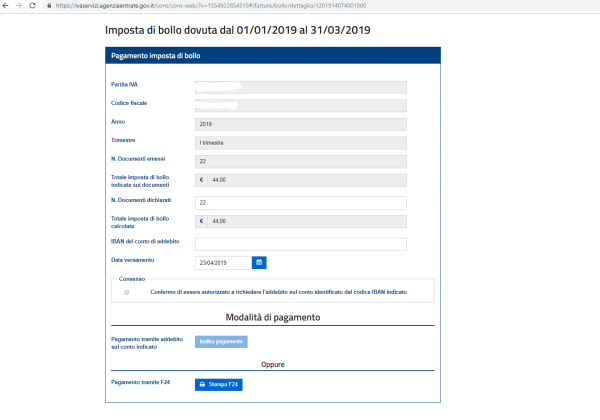

7 - Nell’ultima colonna a destra si troverà la funzione Calcolo pagamento bollo. Cliccando sul tasto di colore azzurro si potrà quindi accedere alla seguente schermata:

L’unico campo editabile è il numero di documenti dichiarati. Se quest’ultimo dovesse essere diverso rispetto a quelli calcolati dall’Agenzia delle Entrate allora si dovrà modificare il relativo calcolo. L’ovvia conseguenza sarà la modifica dell’importo da versare entro il prossimo 23 aprile 2019.